Le 31 juillet 2023, la Commission européenne a adopté les 12 Standards Européens de Reporting en Matière de Durabilité (ESRS). Ce sont les lignes directrices de la Corporate Sustainability Reporting Directive (CSRD) qui entrera en vigueur en lieu et place de la Non Financial Reporting Directive (NFRD), connue pour guider le reporting extra-financier des entreprises. Au tour maintenant du conseil et du parlement de valider ou non l’acte, sans quoi, il entrera automatique en vigueur au 1er janvier 2024.

💡 En clair, la Directive CRSD imposera pour 50 000 entreprises européennes de rendre compte de leurs engagements en matière de transition socio-environnementale par le biais d’un rapport de durabilité dès 2025 sur l’exercice de l’année 2024, pour celles déjà concernées par la Directive NFRD.

Rassurez-vous, il ne s’agit pas d’une énième obligation de reporting mais bien d’un outil de gestion et de suivi unique qui se substituera aux autres standards internationaux de reporting afin d’assurer l’interopérabilité entre les exigences européennes et les standards internationaux comme le International Sustainability Standards Board (ISSB) et le Global Reporting Initiative (GRI).

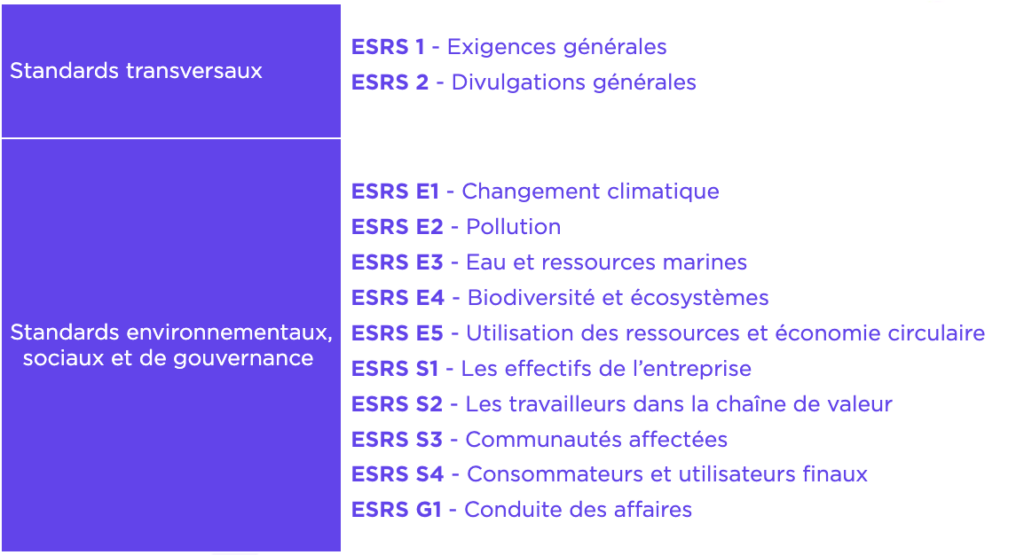

Les ESRS sont les règles imposées aux entreprises pour rendre compte des risques, des impacts mais aussi des opportunités liées aux thématiques identifiées par l’EFRAG (groupe consultatif européen sur l’information financière, chargé de l’élaboration des ESRS par la Commission Européenne). Les ESRS couvrent l'ensemble des questions environnementales, sociales et de gouvernance. Elles fournissent aux investisseurs, aux clients, aux futures employés et toute partie prenante intéressée, des informations pour comprendre l'impact en matière de durabilité des entreprises.

🎯 L’objectif ?

Renforcer la confiance entre les parties prenantes et les entreprises, tout en accompagnant ces dernières dans la rédaction d’une stratégie de réduction des impacts négatifs. Les normes ESRS sont donc plus complètes, plus fiables et harmonisées au niveau européen. Cela permettra de limiter le greenwashing et d’améliorer la comparabilité dans le temps et entre entreprises. Tout comme pour le rapport extra-financier, un organisme tiers indépendant ou un·e commissaire au compte se chargera de vérifier la conformité du rapport de durabilité.

Les entreprises soumises à l’exercice du rapport de durabilité devront :

L’entreprise devra également décrire :

5. La procédure de diligence raisonnable pour les questions de durabilité

6. Les principales incidences négatives (réelles ou potentielles) liées aux activités de l’entreprise et de sa chaîne de valeur

7. Les mesures prises pour prévenir, atténuer, corriger ou éliminer les incidences négatives. En y ajoutant la présentation des résultats associés.

8. Enfin, une description des risques liés aux questions de durabilité sera attendue.

Sur tous ces éléments, des indicateurs devront être mis en place.

La matérialité correspond aux enjeux identifiés comme stratégiques et prioritaires par l’organisation et ses parties prenantes. Mais c’est maintenant la double matérialité qui prend forme par le biais de cette nouvelle directive.

🤔 De quoi s’agit-il ?

La double matérialité analyse :

Il est maintenant acté que chaque ESRS ainsi que ses sous-thèmes devront être analysés au regard de la double matérialité, c’est-à-dire que l’entreprise pourra écarter un ESRS et ses sous-thèmes si cela est jugé pertinent. Une exception était demandée pour les ESRS Changement climatique et Biodiversité pour qu’ils ne puissent être écartés des rapports. Finalement, il sera possible de les écarter à condition de le justifier pour l’ESRS Changement climatique, ce qui laisse présager que peu s’y risqueront.

Autre point, d’attention : le vocabulaire choisi pour la double matérialité. L’acte délégué publié le 31 juillet par la commission européenne, parle maintenant non plus d’impact mais d’incidence et de double importance plutôt que de double matérialité, ce qui va à l’encontre des uses et coutumes du monde de l’entreprise et du conseil.

Tout le détail méthodologique de ce qu’il sera attendu est à venir dans les prochaines semaines.

Les entreprises devront pour chaque ESRS, publier un certain nombre d’informations.

Pour l’ESRS du changement climatique, 9 obligations existent dont voici quelques exemples :

L’enjeu pour les entreprises concernées sera par conséquent d’en prendre connaissance et d’anticiper au mieux toutes les exigences pour garantir une bonne compilation des données sur l’année calendaire d’obligation incombant à chacune des catégories identifiées.

→ Au 1er janvier 2025 (sur exercice 2024) : les entreprises déjà sous l’obligation de Déclaration de Performance Extra-Financière (DPEF), Directive NFRD.

→ Au 1er janvier 2026 (sur exercice 2025): les entreprises qui remplissent 2 des 3 critères suivants :

250 employés ; 40 M€ de chiffre d’affaires ; ou 20 M€ de total du bilan.

→ Au 1er janvier 2027 (sur exercice 2026): les PME cotées cumulant 2 des 3 critères suivants :

10 à 250 employés ; 700 k€ à 40 M€ de chiffre d’affaires ; ou 350 k€ à 20 M€ de total du bilan

Celles-ci ont la possibilité d’obtenir un délai supplémentaire de 2 ans.

→ Au 1er janvier 2029 (sur exercice 2028) : toutes les sociétés mères non européennes qui réalisent plus de 150 M€ de chiffre d’affaires en Europe (au cours des 2 dernières années) avec au moins une filiale ou succursale basée dans l’Union Européenne qui génère un CA supérieur à 40M d'€. Soit environ 10.000 entreprises dont 1/3 d’entreprises américaines.

Afin de ne pas submerger les entreprises qui découvrent l’exercice, la commission a prévu quelques aménagements.

Il s’agit :

«Les entreprises de moins de 750 salariés peuvent omettre :

«Toutes les entreprises peuvent omettre les informations suivantes au cours de la première année d'application des normes :

Les sanctions à l’encontre des entreprises ne respectant pas les obligations sont encore à définir par chaque État membre.

Cela pourrait se traduire par une amende, une exposition publique de l’infraction sur un outil de benchmark, une déclaration publique de l’entreprise, un arrêt des activités…

Toujours est-il que l’UE vise une sanction “dissuasive et proportionnée”. À voir comment cela se matérialise.

Rappelons également que s’engager dans la démarche de reporting de durabilité c’est aussi faire un choix stratégique qui assurera des avantages comparatifs : positionnement dans les appels d’offres ou marchés publics, possibilités de financement élargie, rétention des talents…

Votre souci principal sera maintenant d’anticiper au maximum les exigences incombant à votre type de structure, d’autant si vous ne vous étiez pas déjà prêté à l’exercice de reporting extra-financier.

Pour commencer, une première étape de diagnostic est nécessaire pour visualiser comment l’entreprise se positionne sur les questions ESG (environnement, social et gouvernance).

Vous pouvez donc d’ores et déjà :

Sachez qu’Act For Now et ses équipes peuvent vous proposer un accompagnement spécifique allant d’un soutien à la bonne réalisation d’une ou de chacune de ces étapes, jusqu’à l’aide à la rédaction du rapport de durabilité.